「相続税の計算方法と節税対策、どこから手をつければいいの?」相続税は、対象者がどんどん増えており、今や亡くなった方の約9人に1人の割合で課税されます。この記事では、相続税の計算の仕組みをステップ形式でわかりやすく解説し、実際に使える節税対策を優先度つきで紹介します。法律の規定と実務に沿って、初心者でも理解できるよう構成しました。

そもそも相続税がかかるのは何割の人?

相続税の課税割合は年々上昇中

相続税は「お金持ちだけに関係する税金」というイメージがありますが、それはもはや過去の話です。2015年の税制改正で基礎控除額が約4割引き下げられた結果、課税対象者が大幅に増加しました。現在、相続税が課税される割合は全国平均で約11〜12%、東京都では約20%に達しています。つまり都市部では5人に1人の相続で税金が発生しています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/51659b8a.6d25e76a.51659b8b.554ea3d7/?me_id=1421028&item_id=10000422&pc=https%3A%2F%2Fimage.rakuten.co.jp%2Fenigumachan22%2Fcabinet%2Fendnb-2k.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

まず「自分は対象か?」を確認する

すべての相続で税金が発生するわけではありません。相続税がかかるかどうかは「基礎控除額」を超えるかどうかで決まります。以下の計算式で確認しましょう。

📌 基礎控除額の計算式

3,000万円 + 600万円 × 法定相続人の数

例)相続人が配偶者と子2人(計3人)の場合

3,000万円 + 600万円 × 3人 = 4,800万円

→ 遺産総額が4,800万円以下なら申告不要

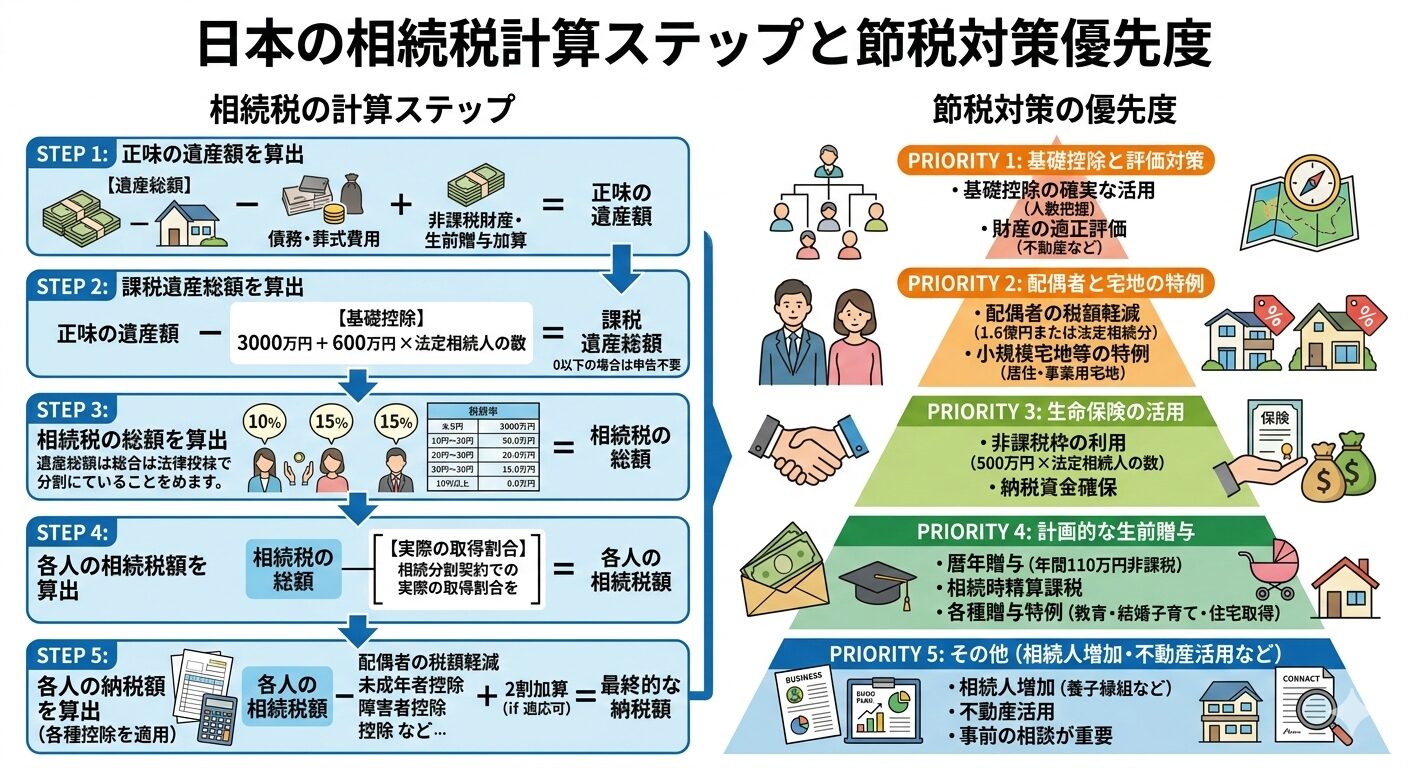

相続税の計算方法を4ステップで解説

ステップ1:正味の遺産額を計算する

まず、故人が持っていた全財産を洗い出し、そこから負債と非課税財産を差し引きます。計算式は「全財産 − 非課税財産 − 債務・葬儀費用 + 一定の生前贈与財産」です。

| プラスの財産(課税対象) | マイナスできるもの(非課税・債務) |

|---|---|

| 現金・預貯金 | 借入金・住宅ローン残高 |

| 不動産(土地・建物) | 未払いの税金・医療費 |

| 有価証券(株式・投資信託) | 葬儀費用(墓地・香典返しは除く) |

| 死亡保険金(非課税枠超過分) | 仏壇・墓地・墓石(非課税財産) |

| 生前贈与財産(7年以内) | 死亡保険金の非課税枠(500万円×相続人数) |

ステップ2:課税遺産総額を求める

ステップ1で求めた正味の遺産額から基礎控除額を差し引いた金額が「課税遺産総額」です。この金額がプラスになった場合のみ、相続税の計算に進みます。

📌 課税遺産総額 = 正味の遺産額 − 基礎控除額

ステップ3:相続税の総額を計算する(速算表を使う)

課税遺産総額を法定相続分どおりに分けたと仮定し、それぞれに以下の税率をかけて合算します。これが「相続税の総額」になります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | − |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

ステップ4:各人の納付税額を算出する

相続税の総額を、実際に各人が相続した財産の割合で按分します。そこから「配偶者の税額軽減」や「未成年者控除」などを差し引いた金額が、各人の実際の納付額です。配偶者が相続する場合は1億6,000万円または法定相続分のどちらか多い金額まで非課税になります。

具体例で計算してみよう

ケース:遺産8,000万円・相続人3人(配偶者+子2人)

遺産総額8,000万円、相続人が配偶者と子2人の合計3人のケースで計算します。

| 計算ステップ | 金額 |

|---|---|

| 遺産総額 | 8,000万円 |

| 基礎控除額(3,000万円+600万円×3人) | 4,800万円 |

| 課税遺産総額 | 3,200万円 |

| 配偶者の法定相続分(1/2)→1,600万円×15%−50万円 | 190万円 |

| 子1人の法定相続分(1/4)→800万円×10% | 80万円 |

| 子もう1人の法定相続分(1/4)→800万円×10% | 80万円 |

| 相続税の総額 | 350万円 |

| 配偶者の税額軽減(1億6,000万円以下のため) | 全額控除 |

| 子2人の実際の納付額(各175万円) | 合計350万円 |

この例では配偶者は税額ゼロ、子2人が175万円ずつ納付することになります。ただしこれは「配偶者への一次相続」の話であり、後述する「二次相続」も含めた総負担額で考えることが重要です。

今すぐ使える節税対策6選【優先度つき】

節税対策は「手間のかからないもの」から順に取り組むのが鉄則です。以下を優先度の高い順に紹介します。

優先度★★★|小規模宅地等の特例

故人が住んでいた自宅の土地を配偶者や同居していた子が相続する場合、330㎡まで評価額を80%減額できます。たとえば評価額5,000万円の土地なら1,000万円として計算でき、相続税額が数百万円単位で変わることもある最強の特例です。ただし適用には「申告期限まで住み続ける」などの条件があります。

優先度★★★|生命保険の非課税枠を活用する

生命保険金には「500万円×法定相続人の数」の非課税枠があります。現金をそのまま遺すより、生命保険を活用するだけで非課税枠を増やせます。相続人3人なら1,500万円分が非課税です。手続きが簡単で効果が大きいため、最優先で検討すべき対策です。

優先度★★☆|年間110万円の暦年贈与

贈与税の基礎控除(年110万円)を活用して、毎年少しずつ財産を移転する方法です。ただし2023年の税制改正により、生前贈与の加算期間がこれまでの「相続前3年以内」から「7年以内」に延長されました(2024年1月以降の贈与から順次適用)。早めに始めるほど効果が大きくなります。

優先度★★☆|相続時精算課税制度

60歳以上の親や祖父母から18歳以上の子・孫への贈与に使える制度で、累計2,500万円まで贈与税がかかりません。2024年の改正で年110万円の基礎控除も加わり、使いやすくなりました。ただし選択すると暦年贈与への切り替えができなくなるため、慎重に検討が必要です。

優先度★☆☆|葬儀費用・債務を適切に計上する

葬儀にかかった費用(通夜・告別式・火葬費用など)は遺産から差し引けます。領収書を必ず保管しておきましょう。香典返しや墓地・仏壇の購入費は控除対象外です。手間なく確実に節税できる基本対策として押さえておきましょう。

優先度★☆☆|不動産・賃貸物件の活用

現金で持つより不動産に換えることで評価額を下げられる場合があります。賃貸アパートを建てると「貸家建付地」として評価額が下がりますが、空室リスクや管理コストも伴います。節税効果だけで判断せず、不動産投資としての収益性も必ず確認してください。

見落としがちな「二次相続」の落とし穴

💡 ポイント:「配偶者の税額軽減で一次相続の税金はゼロにできる」と安心しがちですが、配偶者が亡くなった際の二次相続まで含めた合計税負担で考えないと、トータルで損をするケースがあります。

一次相続と二次相続の合計で考える

配偶者の税額軽減は強力な特例ですが、配偶者がすべて相続すると、その配偶者が亡くなったときの二次相続では基礎控除額が減り(配偶者分の法定相続人がいなくなる)、税率が跳ね上がる可能性があります。一次相続で多少税金を払ってでも子に分散させたほうが、二次相続も含めた合計税負担が少なくなるケースは少なくありません。

遺産分割のシミュレーションを税理士に依頼する

一次・二次相続を通じた最適な分割割合は、財産の種類・金額・家族構成によって大きく変わります。相続税に詳しい税理士に「一次・二次通算でいくらになるか」をシミュレーションしてもらうことが、最も確実な節税策です。相続税申告の期限は死亡を知った日の翌日から10か月以内のため、早めの相談が重要です。

まとめ:相続税は「計算の仕組み」と「対策の優先順位」を押さえれば怖くない

この記事でお伝えした要点を振り返ります。

- 相続税は基礎控除額(3,000万円+600万円×相続人数)を超えた場合のみ課税される

- 計算は「正味の遺産額の把握→課税遺産総額の算出→税率の適用→各人の按分」の4ステップ

- 節税の最優先は「小規模宅地等の特例」と「生命保険の非課税枠」

- 生前贈与は2024年以降、加算期間が7年に延長されたため早期着手が重要

- 配偶者への集中相続は二次相続の税負担増につながる可能性がある

相続税の申告手続きの全体的な流れや必要書類については【完全ガイド】相続手続きの流れと必要書類を徹底解説もあわせてご覧ください。

また、相続税対策の第一歩として生前に遺言書を整えておくことも重要です。詳しくは遺言書の書き方完全マニュアル|自筆・公正証書の違いと費用をご参照ください。

よくある質問(FAQ)

Q1. 相続税の申告は誰でも必要ですか?

いいえ、遺産総額が基礎控除額(3,000万円+600万円×法定相続人の数)以下であれば申告不要です。ただし「小規模宅地等の特例」や「配偶者の税額軽減」を適用して税額がゼロになる場合でも、申告書の提出は必要です。特例の適用には申告が条件になっているためご注意ください。

Q2. 相続税の申告期限はいつですか?

被相続人が亡くなったことを知った日の翌日から10か月以内が申告・納付の期限です。期限を過ぎると無申告加算税や延滞税が加算されます。書類収集や財産評価に時間がかかるため、できるだけ早めに動き出すことをおすすめします。

Q3. 相続税は現金以外で支払えますか?

原則は現金一括払いですが、現金が不足する場合は「延納(分割払い)」や「物納(不動産・有価証券などで納付)」という方法もあります。ただし延納・物納には一定の条件があり、審査が必要です。不動産が多く現金が少ない相続では事前に資金計画を立てておきましょう。

Q4. 生前贈与は相続税対策に必ず有効ですか?

必ずしも有効とは限りません。2024年以降、相続前7年以内の贈与は相続財産に加算されるようになったため、短期間の贈与では節税効果が薄れています。また贈与税と相続税の税率比較、受け取る側の収入状況なども考慮が必要です。長期的な計画のもとで行うのが基本です。

Q5. 相続税の申告は自分でできますか?

財産が預貯金のみでシンプルなケースは自分で対応できる場合もありますが、不動産の評価・小規模宅地等の特例の適用・二次相続の考慮などが絡む場合は相続専門の税理士への依頼を強くおすすめします。税理士報酬は一般的に遺産総額の0.5〜1%程度ですが、節税効果がそれを上回るケースがほとんどです。

コメント